Единый социальный налогСтраница 7

Обязательное пенсионное страхование.

В соответствии со ст. 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу (т. е. сумма выплат и иных вознаграждений, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам).

Субъектами обязательного пенсионного страхования являются федеральные органы исполнительной власти, страховщик, страхователи и застрахованные лица.

Обязательное пенсионное страхование осуществляется страховщиком – Пенсионным фондом РФ (ПФР) и его территориальными органами.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом Российской Федерации могут являться негосударственные пенсионные фонды. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда Российской Федерации и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

Страхователями (плательщиками взносов) по обязательному пенсионному страхованию являются:

1) лица, производящие выплаты физическим лицам, в том числе:

– организации;

– индивидуальные предприниматели;

– физические лица;

2) индивидуальные предприниматели, адвокаты.

Если страхователь одновременно относится к нескольким категориям страхователей, исчисление и уплата страховых взносов производятся им по каждому основанию.

Тариф страхового взноса.

Тарифы страхового взноса для работодателей установлены ст. 22 Закона № 167-ФЗ:

– для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

– для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

Обратите внимание!

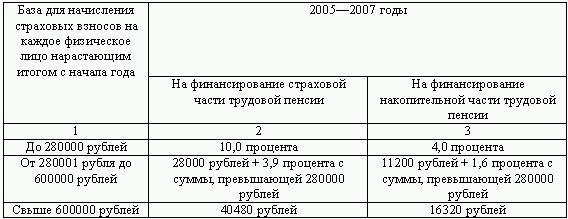

Переходными положениями Закона № 167-ФЗ (статья 33) установлено, что в течение 2005–2007 годов для страхователей, производящим выплаты физическим лицам (в т. ч. работодателям), выступающим в качестве работодателей для лиц 1967 года рождения и моложе, применяются следующие ставки страховых взносов:

– для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

– для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств:

В соответствии со ст. 23 Закона «Об обязательном пенсионном страховании в Российской Федерации» расчетный период для начисления страховых взносов определен как календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев.

Ежемесячно страхователи обязаны уплачивать авансовые платежи по взносам в срок, установленный для получения в банке средств на оплату труда за истекший месяц, но не позднее 15-го числа месяца, следующего за отчетным.

Другие статьи:

Имущественная ответственность за вред, причиненный жизни или здоровью физического лица источником повышенной опасности

Закон признает за каждым гражданином право на возмещение любого причиненного

ему другими лицами имущественного вреда, представляя в его распоряжение соответствующие

юридические возможности защиты ...

Заключение

Хозяйственные товарищества (партнерства) – являются

одним из важнейших субъектом международного коммерческого оборота. При

организации коммерческой деятельности, прежде всего, необходимо уч ...