Единый социальный налогСтраница 5

Пониженные налоговые ставки предусмотрены для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

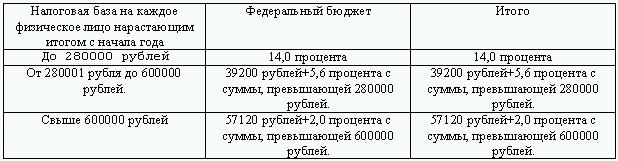

Для налогоплательщиков-организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

Определение даты осуществления выплат и получения доходов.

В соответствии со ст. 242 НК РФ, датой осуществления выплат и иных вознаграждений в целях исчисления ЕСН считается:

1) для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, – день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты);

2) для физических лиц, не признаваемых индивидуальными предпринимателями, – день выплаты вознаграждения физическому лицу;

3) для доходов от предпринимательской либо иной профессиональной деятельности, а также связанных с этой деятельностью иных доходов – день фактического получения дохода.

Порядок исчисления и уплаты ЕСН.

Единый социальный налог исчисляется и уплачивается отдельными платежными поручениями в федеральный бюджет и во внебюджетные фонды (Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования).

Единый социальный налог уплачивается по итогам года. При этом по итогам каждого месяца организация должна уплачивать авансовые платежи.

Сумма ЕСН определяется как соответствующая процентная доля налоговой базы:

Сумма облагаемых доходов, начисленных в пользу работника * ставка налога = сумма ЕСН.

Сумма ежемесячных авансовых платежей определяется следующим образом:

Сумма облагаемых доходов с начала года до окончания соответствующего календарного месяца ставка налога – сумма ранее уплаченных ежемесячных авансовых платежей = ежемесячная сумма авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода* до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая, подлежит уплате в срок, установленный для представления расчета по налогу.

Таким образом, сумма налога, подлежащая перечислению по итогам года, определяется следующим образом:

Сумма ЕСН, подлежащая перечислению по итогам года = сумма облагаемых доходов, рассчитанных нарастающим итогом за календарный год (налоговый период) * ставка налога – сумма уплаченных авансовых платежей.

Налоговые вычеты.

Сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством Российской Федерации.

К таким расходам относятся (п. 2.1 Инструкции, утвержденной Постановлением ФСС РФ от 9 марта 2004 г. № 22 (далее – Инструкция № 22)):

– пособие по временной нетрудоспособности;

– пособие по беременности и родам;

– пособие при усыновлении ребенка;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

– социальное пособие на погребение либо возмещение стоимости гарантированного перечня услуг по погребению специализированной службе по вопросам похоронного дела;

– оплата дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет;

– оплата путевок на оздоровление детей работников.

Кроме выплат, указанных в Инструкции № 22, к вычету можно принять и другие выплаты по соцстраху, если они предусмотрены бюджетом ФСС РФ на соответствующий год.

Другие статьи:

ВОЗБУЖДЕНИЕ ДЕЛА ОБ АДМИНИСТРАТИВНОМ ПРАВОНАРУШЕНИИ

Статья 28.1. Возбуждение дела об административном правонарушении

1. Поводами к возбуждению дела об административном правонарушении являются:

1) непосредственное обнаружение должностными лицами, упол ...

Приставы мешают мне жить

Помните из Чуковского: «И тут зазвонил телефон. Кто говорит? Слон…»? Это было

в детстве. Сейчас это звучит примерно так: «И тут зазвонил телефон. Кто говорит?

Судебный пристав…». Автовладельцы все ...